KPR syariah yang dipercaya sebagai solusi teraman mewujudkan rumah idaman ternyata juga menyimpan masalah besar. Label syariah pada hakekatnya tidak lebih pemaksaan istilah. Siapa pun yang bersedia memahami akan menyimpulkan: tak ada beda KPR bank syariah dengan KPR bank konvensional.

Memiliki rumah megah, atau mobil mewah, adalah impian setiap orang. Termasuk Anda. Bukankah demikian? Pertanyan besar yang mungkin selama ini menyelimuti benak Anda ialah dengan apa Anda bisa mewujudkan impian indah itu? Semakin Anda memikirkannya, impian itu semakin pudar. Tak ayal lagi, Anda jadi putus asa. Bagi banyak orang, untuk mewujudkan hunian keluarga ekstra instan, saat ini hanya tersisa satu pintu sempit. Yakni menggunakan fasilitas kredit yang ditawarkan oleh berbagai lembaga keuangan, termasuk perbankan. Hampir telah menjadi paten bagi banyak kalangan, bila ingin menikmati indahnya rumah idaman atau mobil mewah, harus rela menjadi nasabah bank. Benarkah membeli rumah atau mobil idaman hanya bisa dilakukan dengan utang jangka panjang dari bank?

Memiliki rumah megah, atau mobil mewah, adalah impian setiap orang. Termasuk Anda. Bukankah demikian? Pertanyan besar yang mungkin selama ini menyelimuti benak Anda ialah dengan apa Anda bisa mewujudkan impian indah itu? Semakin Anda memikirkannya, impian itu semakin pudar. Tak ayal lagi, Anda jadi putus asa. Bagi banyak orang, untuk mewujudkan hunian keluarga ekstra instan, saat ini hanya tersisa satu pintu sempit. Yakni menggunakan fasilitas kredit yang ditawarkan oleh berbagai lembaga keuangan, termasuk perbankan. Hampir telah menjadi paten bagi banyak kalangan, bila ingin menikmati indahnya rumah idaman atau mobil mewah, harus rela menjadi nasabah bank. Benarkah membeli rumah atau mobil idaman hanya bisa dilakukan dengan utang jangka panjang dari bank?

BEDANYA JELAS, JELAS BERBEDA

Pembaca yang budiman, sebelum terlalu jauh berbicara hukum menggunakan fasilitas Kredit Pemilikan Rumah (KPR) dari perbankan atau lembaga keuangan lain, saya perkenankan Anda untuk ada baiknya merenungkan perbandingan yang disajikan dalam tabel berikut.

Bedanya jelas, dan jelas-jelas berbeda, kan? Kini tibalah Anda untuk memikirkannya dari sudut syariat.

KPR DITINJAU DARI SYARIAT

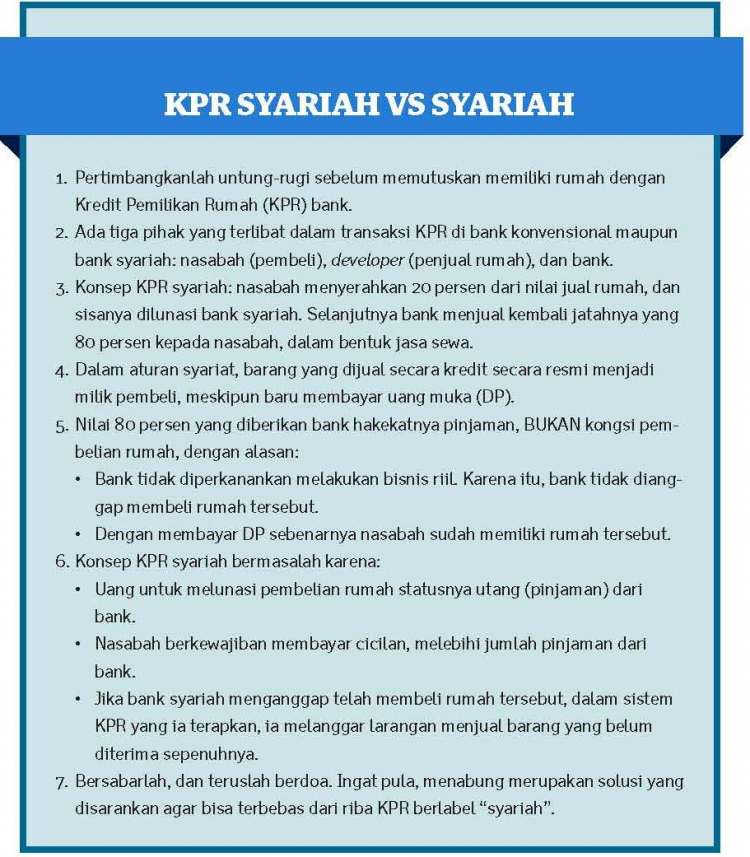

Penyaluran KPR biasanya melibatkan tiga pihak. Yakni Anda sebagai nasabah, pengembang perumahan (developer) dan bank atau lembaga keuangan/pembiayaan. Setelah melalui proses administrasi, biasanya Anda diwajibkan membayar uang muka (down payment/DP) sebesar 20 persen dari harga jual. Setelah mendapatkan bukti pembayaran DP, bank akan melunasi sisa pembayaran rumah sebesar 80 persen. Tahapan selanjutnya, sudah dapat ditebak: Anda menjadi nasabah (debitur) bank penyalur KPR.

Sekilas, pada akad kredit tersebut Anda tidak menemukan hal yang perlu dipersoalkan. Terlebih berbagai lembaga keuangan syariah mengklaim bahwa mereka berserikat dengan Anda dalam pembelian rumah. Anda membeli 20 persen dari rumah itu. Sedangkan lembaga keuangan syariah membeli sisanya, yaitu 80 persen. Dan pada saatnya nanti, lembaga keuangan menjual kembali bagiannya yang 80 persen itu kepada Anda. Namun bila Anda cermati lebih jauh, niscaya Anda akan menemukan berbagai kejanggalan secara hukum syariat. Tiga hal berikut layak dipersoalkan secara hukum syariat.

1. Adanya DP (Down Payment, Uang Muka)

Pembaca yang budiman, sejujurnya ketika Anda membayar DP—biasanya 20 persen dari harga jual rumah—kepada pengembang, apa niat Anda? Apakah uang sebesar itu merupakan uang muka ataukah penyertaan modal Anda untuk membeli rumah? Saya yakin, semua orang, termasuk lembaga keuangan terkait, menyadari bahwa uang Anda yang 20 persen itu adalah uang muka, dan bukan penyertaan modal. Jika realitanya demikian, sejatinya Anda selaku nasabah telah membeli rumah secara utuh. Artinya, secara syariat, dengan membayar DP, berarti pembeli (nasabah) telah dianggap memiliki rumah yang dia beli. Kesimpulan ini didasari pada ketentuan hukum jual-beli dalam syariat. Bahwa barang yang telah dijual secara sah menjadi milik pembeli, terlepas dari lunas atau tidaknya pembayaran. Karena dalam aturan jual-beli secara kredit, barang resmi menjadi milik pembeli, meskipun belum lunas. Dengan demikian, kehadiran dan keterlibatan lembaga pembiayaan Kendaraan bermotor maupun rumah layak dipersoalkan

Dari fenomena KPR, Anda dapat pastikan bahwa peran lembaga keuangan tersebut hanya sebatas membiayai alias mengutangi. Karena bank secara aturan perundangan tidak diperkenankan melakukan kegiatan bisnis riil, termasuk membeli rumah.

Di saat yang sama, Anda juga dapat menyoal keberadaan DP dari sisi lain. Mengapa lembaga keuangan senantiasa mempersyaratkan adanya DP? Bukankah akan lebih baik dan benar-benar membantu masyarakat bila lembaga keuangan menangung seluruh dana pembelian rumah, dan selanjutnya dikreditkan di masyarakat?

2. Nasabah Membayar Lebih

Selain peran lembaga keuangan yang hanya sebatas membiayai atau mengutangi, ternyata pada prakteknya, lembaga keuangan tersebut memungut keuntungan dari nasabah KPR. Tidak diragukan, keutungan ini haram karena riba. Haramnya keuntungan yang dipersyaratkan dalam akad utangpiutang adalah konsensus ulama, dan telah dituangkan dalam kaidah ilmu fiqih berikut:

“Setiap piutang yang mendatangkan keuntungan, maka itu adalah riba” (al-Qawaid an-Nuraniyah, hlm. 116)

3. Akad Penjualannya Hanya Sekali

Klaim bahwa lembaga keuangan dalam KPR melakukan penyertaan modal dalam pembelian rumah, nampaknya tidak sesuai fakta. Buktinya, Anda tidak pernah membeli bagian mereka yang 80 persen. Kalaupun lembaga keuangan bersikukuh telah melakukan penyertaan modal dan kemudian menjualnya kembali kepada Anda, itu pun tetap menyisakan masalah besar. Bila pun klaim lembaga keuangan benar, berarti mereka telah menjual barang sebelum sepenuhnya mereka terima, dan itu terlarang secara syariat.

Dari sahabat Ibnu Abbas Radliallahu ‘anhu, beliau menuturkan,

Rasulullah Shallallahu ‘alaihi wa sallam bersabda: “Barang siapa yang membeli bahan makanan, maka janganlah ia menjualnya kembali hingga ia selesai melakukan serah terima barang tersebut.”Ibnu Abbas berkata: “Saya berpendapat bahwa segala sesuatu hukumnya seperti bahan makanan.” (Muttafaqun alaih)

Thawus mempertanyakan sebab larangan ini kepada sahabat Ibnu Abbas Radliallahu ‘anhu: “Saya bertanya kepada Ibnu Abbas: Bagaimana kok demikian? Ibnu Abbas menjawab: “Itu karena sebenarnya yang terjadi adalah menjual dirham dengan dirham, sedangkan bahan makanannya ditunda.” (Muttafaqun‘Alaih)

MENABUNGLAH DAN BERDOA

KPR yang menurut banyak orang solusi untuk mewujudkan rumah impian, ternyata menyimpan masalah status kehalalannya. Telah demikian jelas, menabung itu solusi untuk mewujudkan rumah idaman. Lebih bagus lagi bila Anda mencari pemodal yang sudi mengkreditkan rumah secara langsung kepada Anda, tanpa campur tangan pihak ketiga. Dan tidak kalah penting, memohonlah kepada Allah dengan sepenuh hati. Percayalah, dengan usaha halal, diiringi doa yang tulus, rumah idaman Anda akan terwujud.

Wallahu a’alam bisshawab

sumber: Majalah Pengusaha Muslim, Edisi 24 (Februari 2012) oleh Akh. Maramis Setiawan